auro patrimoine

L’immobilier est souvent la partie la plus importante et préférée du patrimoine des français. La possibilité d’investir en immobilier existe sous plusieurs formes de détention et de plusieurs façons. Physique, SCPI, OPCI. En SCI, en pleine propriété, nue-propriété, usufruit.

Il est important de prendre en considération tous les éléments caractéristiques pour étudier précisément chaque opération et dans quel contexte elle s’inscrit. Bénéficiez de conseils avant d’effectuer tout placement est primordial.

Nous vous proposons une offre complète d’investissement immobilier ancien, neuf répondant à une loi de défiscalisation ou non.

Le terme de LMNP désigne aujourd’hui plus largement un investissement immobilier permettant de bénéficier du statut de Loueur en Meublé Non Professionnel.

La location meublée doit porter sur un logement muni de tout le mobilier nécessaire à l’habitation. C’est un régime qui peut être très avantageux notamment d’un point de vue fiscal pour réaliser un investissement en immobilier locatif.

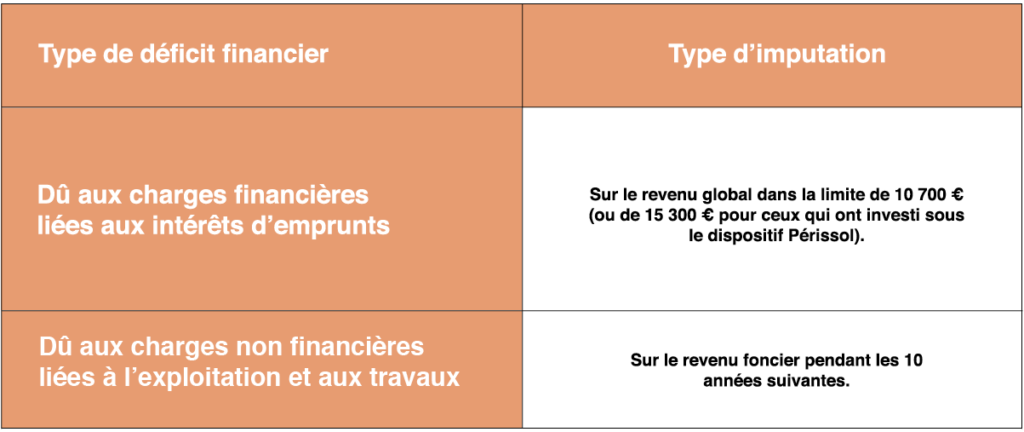

Vous louez un bien immobilier ? Si vous dégagez un déficit foncier, sachez que celui-ci est automatiquement imputable à vos revenus.